Aggiornamento news per i percettori di RITA ante 2022

Aggiornamento news per i percettori di RITA ante 2022

Con riferimento alla news del 24 marzo u.s., con la quale si informava dell’intervento di precisazione dell’Agenzia delle Entrate in merito alla tassazione delle somme erogate a titolo di RITA, si riportano di seguito ulteriori precisazioni ed integrazioni.

Occorre premettere che il Fondo, fino a dicembre 2021, in mancanza delle necessarie interpretazioni dell’Agenzia delle Entrate, ai fini della tassazione della prestazione, è ricorso all’applicazione della aliquota fissa per l’intero piano di rateizzazione. La scelta è stata fatta in via cautelativa e analogamente ad altri fondi al fine di preservare gli Iscritti dal rischio di essere chiamati, a fronte delle minori ritenute operate, ad effettuare versamenti integrativi con l’aggravio di sanzioni.

Secondo quanto chiarito dall’Agenzia delle Entrate con intervento del dicembre 2021, l’aliquota di tassazione cui sono soggette le somme corrisposte a titolo di RITA continua a decrescere, in funzione dell’anzianità di iscrizione ad un fondo pensione, anche nel periodo di erogazione della rendita medesima. Quindi, l’aliquota da applicare è pari al 15% ridotta dello 0,30% per ogni anno di iscrizione al sistema della previdenza complementare oltre il 15° anno a partire dal 2007, fino ad un minimo del 9%, considerando i periodi di iscrizione anteriori al 1° gennaio 2007 fino ad un massimo di quindici.

Si segnala che il Fondo dal 1° gennaio 2022 applica le nuove disposizioni dell’Agenzia delle Entrate, pertanto, qualora ricorrano i citati presupposti, i calcoli vengono eseguiti con un’imposizione fiscale ridotta.

Inoltre, si sottolinea che la descritta fiscalità trova applicazione per tutti i piani, ossia per quelli completati e per quelli ancora in corso.

Si espongono di seguito le indicazioni per poter verificare a quanto ammontano le maggiori ritenute eventualmente effettuate.

Accedendo all’area riservata, nel prospetto “Evoluzione della posizione” è indicato il piano di rateizzazione della RITA, dal quale è possibile acquisire le informazioni per poter effettuare il calcolo delle imposte. E’ sufficiente, infatti, a partire del secondo anno del piano, applicare all’imponibile di ciascuna rata dello stesso anno l’aliquota dell’anno precedente ridotta dello 0,30%, per ogni anno di iscrizione alla previdenza complementare ulteriore al 15°, fino al 2021 o se antecedente fino all’erogazione dell’ultima rata. Attenzione: le rate disinvestite con valore quota di novembre e dicembre vengono pagate nei primi mesi dell’anno successivo: pertanto, devono essere considerate, ai fini dell’applicazione dell’aliquota ridotta, di competenza dell’anno successivo a quello del disinvestimento; a tal fine, occorre verificare il valore imponibile e l’imposta trattenuta relativi all’erogazione della RITA di ciascun anno dalla CU (Certificazione Unica) rilasciata dal Fondo e pubblicata nell’area riservata.

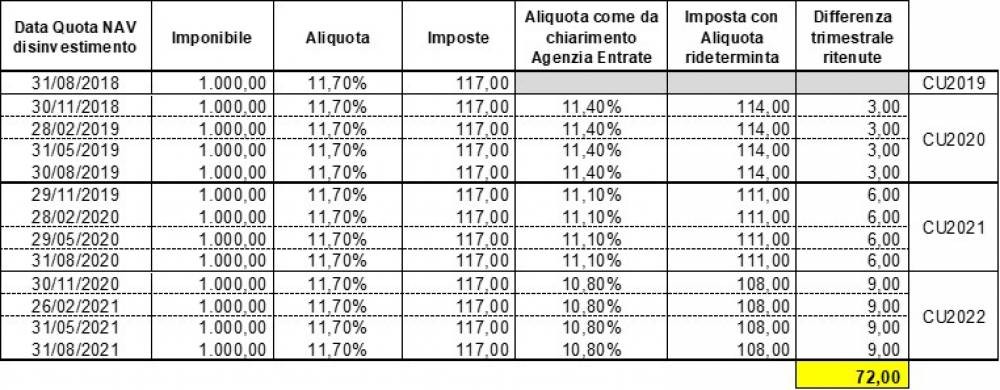

Si riporta di seguito un esempio, in cui si ipotizza, maturati i 15 anni di iscrizione alla previdenza complementare, un avvio del piano nel gennaio 2018 con una rata trimestrale imponibile pari a € 1.000,00 e l’applicazione di una aliquota dell’11,70%. Occorre ricalcolare l’aliquota da applicare a ciascuna rata di un anno partendo da quella del primo anno e sottraendo la percentuale dello 0,30% per ciascun anno solare successivo. Alle rate disinvestite a novembre, incluse nella CU dell’anno fiscale successivo, viene applicata l’aliquota di competenza dell’anno di pagamento. Sulla base dell’aliquota così ricalcolata, si determina il nuovo valore delle tasse (colonna ”Imposta con Aliquota rideterminata”) ottenendo così la differenza per ciascuna rata (”Imposte” – ”Imposta con Aliquota rideterminata”). La somma delle differenze determina l’importo che può essere richiesto a rimborso.

L’Iscritto/contribuente può presentare istanza di rimborso ai sensi dell’art. 38, del D.P.R. n. 602/1973, entro il termine di decadenza di quarantotto mesi dalla data in cui la ritenuta è stata operata(1) ; il Fondo è disponibile, in ogni caso, a supportare le richieste degli interessati per la produzione di eventuali dichiarazioni, da presentare all’Agenzia delle Entrate, attestanti le maggiori ritenute operate.

___________________________________________

[1] Per maggiori chiarimenti si veda anche il seguente link: https://www.agenziaentrate.gov.it/portale/web/guest/schede/rimborsi/richiesta-rimborso/rimborsi-istanza-cittadini